文|锐枢万象

编辑|锐枢万象

大家好,我是小锐,今天来聊聊环卫行业里的一个典型样本,那就是中环洁。

中环洁IPO遇到了个坎,80.5%的应收款逾期,期后回款率仅9.2%,它为何会陷入收钱比赚钱还难的困境?这场IPO能否帮它走出泥潭?

矛盾核心

在多数人的认知里,高毛利往往意味着企业盈利能力强、资金状况健康,但中环洁的情况彻底打破了这种固有认知。

作为一家主营城乡环卫服务的企业,它的业务覆盖道路清扫、垃圾收运、绿化养护等多个领域,这部分业务贡献了不少的营收,可以说是绝对的核心支柱。

从盈利数据来看,中环洁的表现堪称亮眼。

2024年东北区域贡献了超过35%的收入,毛利率逼近40%,远高于其他地区。

依托这样的区域优势,公司2024年综合毛利率接近于30%,显著高于行业平均水平。

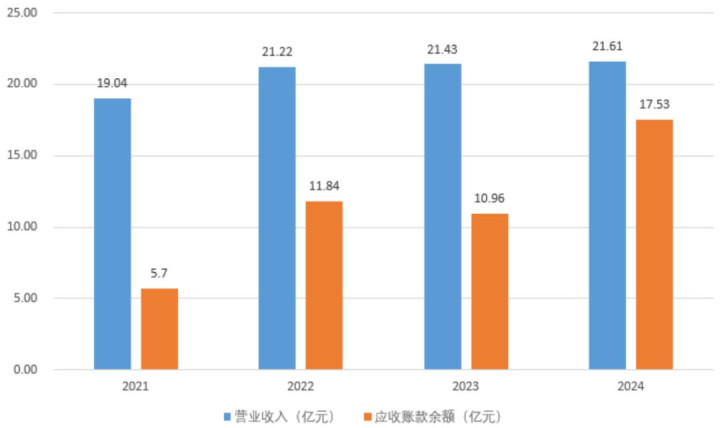

但高毛利的光鲜背后,是现金流的持续失血,2021年至2024年,公司营收从19.04亿增长至21.61亿,增长幅度平缓,但应收账款余额却从5.70亿飙升至17.53亿,三年时间增长超3倍。

到2025年三季度末,这一数字进一步攀升至18.12亿,相当于近一年的营收总额。

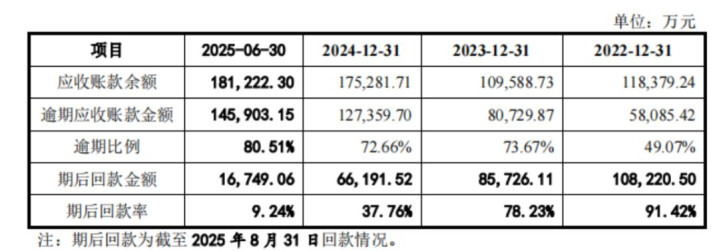

更关键的是,这些被拖欠的款项大多已经逾期,2024年末,逾期应收账款达12.74亿,占比72.7%。

到2025年中,逾期率直接攀升至80.5%,而已经逾期的款项中,只有9.2%能在期后收回。

这意味着公司每垫出去100块钱,最终能收回来的不足10块,大量营收都变成了账面上的数字,资金回笼不畅直接侵蚀利润和现金流。

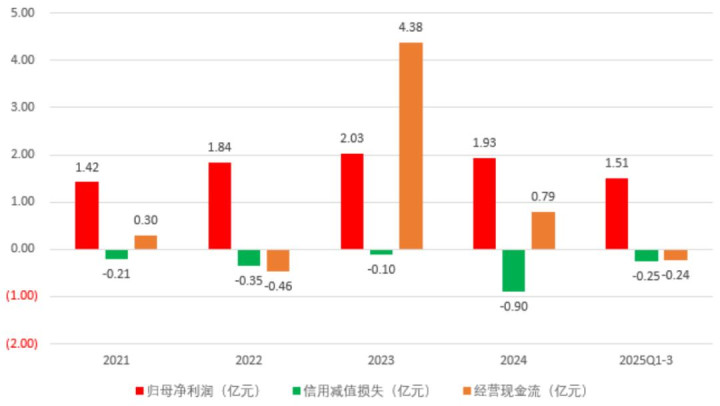

2024年公司账面净利润2亿,但实际到手的经营现金流不足8千万,2021年至2025年三季度,累计经营性现金流净额4.77亿,仅为同期累计净利润的54.7%。

对比同行,玉禾田、侨银股份、劲旅环境同期净现比分别达到88.8%、75.4%和99.6%,中环洁的资金状况明显落后。

为了维持正常运营,公司不得不依赖短期借款,截至2024年末,短期借款余额为10.06亿元,截至2025年6月末资产负债率为50.87%,资金链压力可见一斑。

此次冲刺北交所计划募集6.09546亿元,扣除发行费用后拟用于城乡环境服务装备配置及更新项目、数字化赋能升级项目和补充流动资金项目,并非单纯为了填补资金窟窿。

区域优势下的行业与经营隐忧

很多人会疑惑,中环洁在东北尤其是沈阳市场有明显优势,为何回款会如此艰难?答案既要从行业特性找,也要从企业自身经营模式寻。

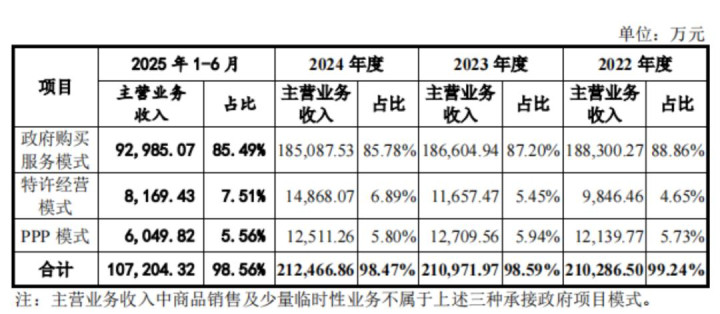

环卫服务属于公用事业,核心客户是各地城管局、管委会等城市管理部门,形成了政府购买服务的合作模式。

这种模式下,企业往往需要先垫资完成服务,再等待政府结算付款,很容易出现付款周期长的问题。

环保行业普遍存在应收账款堰塞湖现象,部分地方政府会将环保项目支付顺位后移,形成先用后付的隐性规则,进一步加剧企业回款压力。

除了行业共性问题,中环洁自身的经营模式也存在隐患。

环卫服务合同普遍周期较短,和水电燃气动辄二三十年的特许经营不同,中环洁的项目平均年限仅3年左右。

更关键的是,它承接的多为简单的政府购买服务项目,缺乏长期独占性的经营权保障,合同到期后随时可能被竞争对手抢走。

2024年,公司存量项目续签率约90%,这意味着有10%的到期项目已经流失,而行业竞争的加剧,让这种风险雪上加霜。

2024年全国环卫企业超过1万家,但年入过亿的仅324家,前十大公司市场份额合计才20%,市场分散度极高。

参与者不仅有北京环卫、玉禾田等纯服务商,还有盈峰环境、福龙马等依托装备优势拓展的企业,甚至包括碧桂园服务、万物云等跨界物业公司和中建系等施工企业,抢项目的激烈程度可想而知。

环卫市场的增长空间已经触及天花板,2020年至2024年,行业年度项目成交年化金额从686亿增至955亿,但市场化率暂无官方数据支撑“从54%提升至88%”。

2025年上半年,全国成交年化金额456亿,同比下降3%,创下近十年最大降幅。

增量市场萎缩,存量项目不断流失,直接导致中环洁的在手合同规模持续缩水,从2022年末的95.98亿降至2025年9月的70.68亿,年化合同金额也从26.74亿逐步下滑至23.51亿。

IPO能否破解双重困局

资金链紧张的同时,中环洁还面临着主力项目集中到期的叠加风险。

它在沈阳的四个高毛利主力项目,有3个将于2026年到期,1个将于2027年到期,这四个项目合计年化金额高达5.71亿,占当前年化合同金额的近四分之一。

这些项目是公司利润的核心来源,一旦到期无法续签,不仅营收会受重创,高毛利优势也会随之消失。

在行业收缩、竞争加剧的背景下,续签压力不容小觑。

市场化进程接近尾声后,行业竞争已经从增量争夺转向存量博弈,企业想要保住现有项目都需要付出更大努力,更别说拓展新项目。

对于中环洁而言,想要通过新增项目弥补存量流失的缺口,难度极大,这种双重困局下,IPO成为了关键的破局希望。

但资本市场对环保企业的估值逻辑已经发生根本变化,应收账款周转率已经成为核心估值指标之一。

中环洁80%的逾期率和9%的回款率,必然会影响投资者的信心,想要顺利完成上市募资,并非易事。

从行业发展来看,中环洁的困境并非个例,而是环保产业从规模扩张转向精益运营过程中的阵痛。

想要彻底破解困局,既需要政策层面建立财政支付保障长效机制,也需要企业自身构建全周期风控体系。

比如部分环保企业已经建立应收账款分级预警系统,通过评估政府信用和财政健康度提前规避风险,还有企业通过应收账款质押等金融工具盘活存量资产,这些都为行业提供了可借鉴的思路。

回到中环洁本身,此次IPO不仅是一次资金募集,更是一次经营模式的重塑契机。

如果能借助上市提升品牌影响力,优化应收账款管理,同时稳定核心区域项目续签,或许能走出当前的困境。

但如果无法解决回款这个核心问题,即便成功上市,后续的发展依然会举步维艰。

对于投资者而言,高毛利背后的资金风险需要重点关注,毕竟账面上的利润再好看,落袋为安才是关键。

上海股票配资提示:文章来自网络,不代表本站观点。